¿Por qué los salarios reales han permanecido prácticamente estancados en el último cuarto de siglo? Cuando medimos la compensación laboral media por hora trabajada y descontamos la inflación acumulada a través del índice de precios de consumo, usando datos de Eu Klems se constata lo que otras fuentes nos dicen, que la capacidad adquisitiva de los salarios medios españoles apenas se incrementó un 9,6% entre 1996 y 2021 (fecha a la que llega esta base de datos), ONU 4,8% hasta 2019. A esto habría que sumar, según datos de la Contabilidad Nacional, un 1,1% desde 2021.

La única vía sostenible para elevar los sueldos reales pasa por reformar el entorno regulatorio y financiero de las empresas, seguir corrigiendo la dualidad laboral y fomentar la inversión en capital intangible

La única vía sostenible para elevar los sueldos reales pasa por reformar el entorno regulatorio y financiero de las empresas, seguir corrigiendo la dualidad laboral y fomentar la inversión en capital intangible

¿Por qué los salarios reales han permanecido prácticamente estancados en el último cuarto de siglo? Cuando medimos la compensación laboral media por hora trabajada y descontamos la inflación acumulada a través del índice de precios de consumo, usando datos de Eu Klems se constata lo que otras fuentes nos dicen, que la capacidad adquisitiva de los salarios medios españoles apenas se incrementó un 9,6% entre 1996 y 2021 (fecha a la que llega esta base de datos), ONU 4,8% hasta 2019. A esto habría que sumar, según datos de la Contabilidad Nacional, un 1,1% desde 2021.

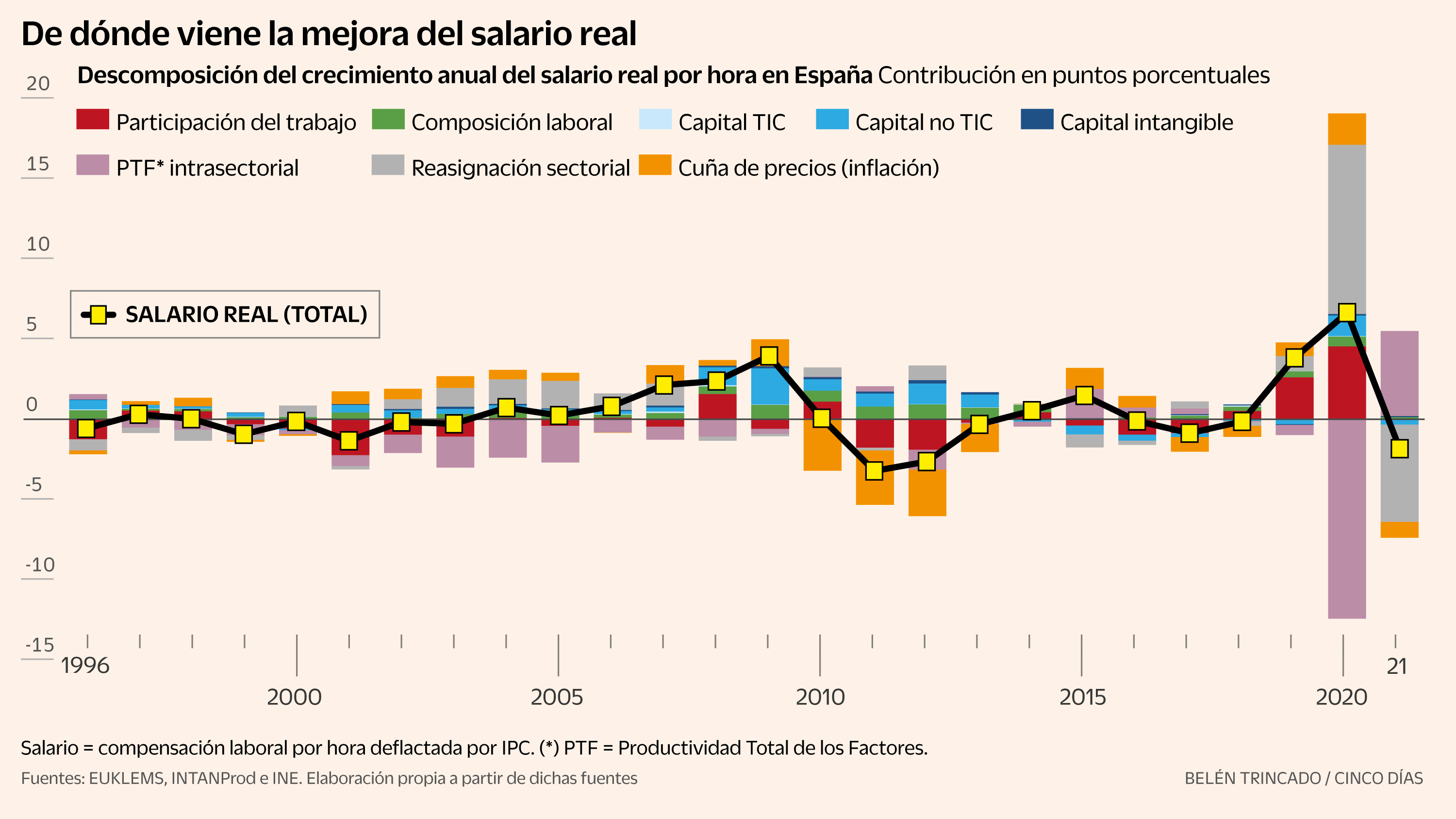

Para proponer soluciones eficaces, es preciso comprender los factores que determinan la evolución del poder adquisitivo y qué protagonismo han tenido cada uno de ellos. Así, haciendo uso de unos pocos cálculos, podemos desglosar las dinámicas que están detrás de esta evolución en tres ejes que determinan una mayor o menor subida de los salarios a largo plazo. En primer lugar, podemos conocer la aportación de la variación de la participación del trabajo en el valor añadido; es decir, lo que los trabajadores se quedan de la tarta. En segundo lugar, la evolución de la productividad real por hora trabajada o el aumento de la capacidad de hacer las cosas y por ello ser remunerado. Finalmente, en tercer lugar, la cuña de precios generada por el diferencial entre el deflactor de la producción y el índice de precios de consumo; lo que nos hace pensar en otras cuestiones como de nuevo reformas o mejoras en los mercados, así como en la dependencia energética. Al aplicar este ejercicio al caso español con datos de Eu Klems e INTANProd de la versión de 2024, el diagnóstico es muy claro, desmontando algunas premisas e incidiendo en otras.

Frente a la narrativa que atribuye la debilidad salarial a un arrinconamiento del trabajo en favor del capital, la evidencia estadística revela que la participación salarial en el valor añadido se mantuvo muy estable hasta donde la base de datos nos puede contar. Desde 1996 solo explicaría una caída salarial real de un 1,98% acumulado, lo que como veremos es una parte minúscula de los cambios observados. Es cierto que hasta 2019 se perdió varios puntos más, pero desde 2020 estos se recuperaron casi en su totalidad. El estancamiento de la capacidad de compra no responde, al menos hasta 2021, en un problema de reparto del pastel, sino más bien a su escaso incremento de tamaño.

Esto nos lleva a la productividad, campo en el que surgen diversas paradojas. Durante estas décadas, las empresas incrementaron su dotación de capital por trabajador, impulsando con ello 9,23 puntos porcentuales el crecimiento del salario real. Igualmente, el aumento de la cualificación y educación de la población ocupada impulsó los salarios un 10,31% en este período adicional. La reasignación de empleo hacia ramas de mayor valor añadido sumó otros 11,29 puntos. Sin embargo, a pesar de estas notables fuerzas positivas de acumulación, que habrían impulsado los salarios reales en más de 30 puntos porcentuales, el resultado final fue de mucho menor. ¿Qué explica esta compensación de los impulsos positivos?

El factor que neutralizó esta acumulación de capacidades fue la productividad total de los factores (PTF). Este componente, que mide la eficiencia organizativa y técnica con la que se combinan el trabajo y el capital, restó un 19,41% al salario real en el periodo (-12,3% hasta 2019). Es decir, la economía española acumuló más trabajadores con educación superior y los dotó de más maquinaria, pero la eficiencia con la que se combinaron estos elementos empeoró de forma continuada. Este retroceso de la eficiencia técnica constituye la auténtica patología del modelo productivo español.

Para comprender este retroceso, es necesario examinar los mecanismos de asignación de recursos. La expansión que siguió al euro estuvo marcada por una entrada masiva de capital y tipos de interés bajos. Sin embargo, esta financiación no se canalizó hacia sectores tecnológicos o exportadores, sino que alimentó una burbuja inmobiliaria y sobredimensionó los sectores no transtables y resguardados de la competencia (a veces conectados con el poder), como la construcción y los servicios locales. Se produjo así una paradoja en la que la inversión empresarial aumentaba en paralelo a un deterioro continuo de su eficiencia. Cuando la crisis de 2008 estalló, la economía se vio obligada a purgar este exceso de inversión mal orientada mediante un doloroso ajuste de destrucción de empleo, que afectó sobre todo a los ocupados temporales y de menor cualificación. Todo ello hundía la eficiencia de nuestra economía, sobredotada de un capital escasamente productivo.

A lo anterior hay que sumar otros elementos estructurales que debilitan el aporte de la eficiencia a los salarios. El primero es el reducido tamaño de la empresa española, con una presencia de microempresas y pymes muy superior a la media de la eurozona. Esta atomización ha limitado la capacidad de innovar, de invertir en investigación y desarrollo, de internacionalizarse y de adoptar mejores prácticas de gestión. Esta estructura ha estado favorecida por una regulación fiscal y laboral que ha introducido umbrales regulatorios gravosos y ha desincentivado el crecimiento de las empresas medianas.

En segundo lugar, la inversión en tecnologías de la información y la comunicación no se acompañó de los complementos intangibles necesarios. En economías con fuertes aumentos de productividad, la inversión digital se complementa con la reorganización de procesos, la formación directiva y el diseño organizativo. En España, la inversión tecnológica a menudo se limitó a adquirir equipos físicos, sin transformar los procesos internos o el capital organizativo, lo que anuló el impacto de la digitalización sobre la eficiencia de las organizaciones.

Finalmente, la dualidad del mercado de trabajo ha ejercido un efecto desincentivador continuo sobre la productividad. La temporalidad persistente ha frenado tanto los incentivos de las empresas para invertir en la formación específica de sus plantillas como los de los trabajadores temporales para comprometerse con la eficiencia de procesos. A esto se añade una fragmentación regulatoria del mercado interno que dificulta la libre competencia y la pervivencia de empresas de baja viabilidad que retienen recursos que deberían trasladarse hacia empresas más eficientes. Esta falta de dinamismo provocó que la acumulación de capital humano conviviese con una sobrecualificación persistente de los profesionales.

El análisis por etapas ilustra la persistencia de esta dinámica. Durante la expansión previa a la crisis de 2008, el salario real permaneció plano, registrando un aumento acumulado de solo el 0,34% en doce años debido a que la aportación de la PTF cayó 0,98 puntos porcentuales anuales. La crisis posterior entre 2008 y 2013 tampoco trajo ganancias, ya que la cuña de precios restó 1,53 puntos porcentuales anuales debido al alza de impuestos indirectos y la energía (la famosa devaluación interna). La etapa de recuperación entre 2014 y 2019 fue la única que registró ganancias salariales reales genuinas, aunque modestas, con una variación anual del 0,75% y una aportación de la PTF de 0,30 puntos porcentuales al año, coincidiendo con una asignación de capital algo más equilibrada antes de la distorsión estadística que supuso la pandemia. Desde 2021, la dinámica parece mejorar, pero no lo suficiente como para aliviar la herencia de casi tres décadas de crecimiento raquítico en la eficiencia.

La conclusión es que el estancamiento salarial ha sido un problema derivado de la incapacidad de generar ganancias genuinas de eficiencia en la combinación de recursos. Ante esto, la única vía sostenible para elevar los salarios reales pasa por reformar el entorno regulatorio y financiero de las empresas, facilitar su crecimiento dimensional, seguir corrigiendo la dualidad laboral y fomentar la inversión en capital intangible. Algo de esto ya hemos hecho, aunque no es suficiente.

Economía en EL PAÍS