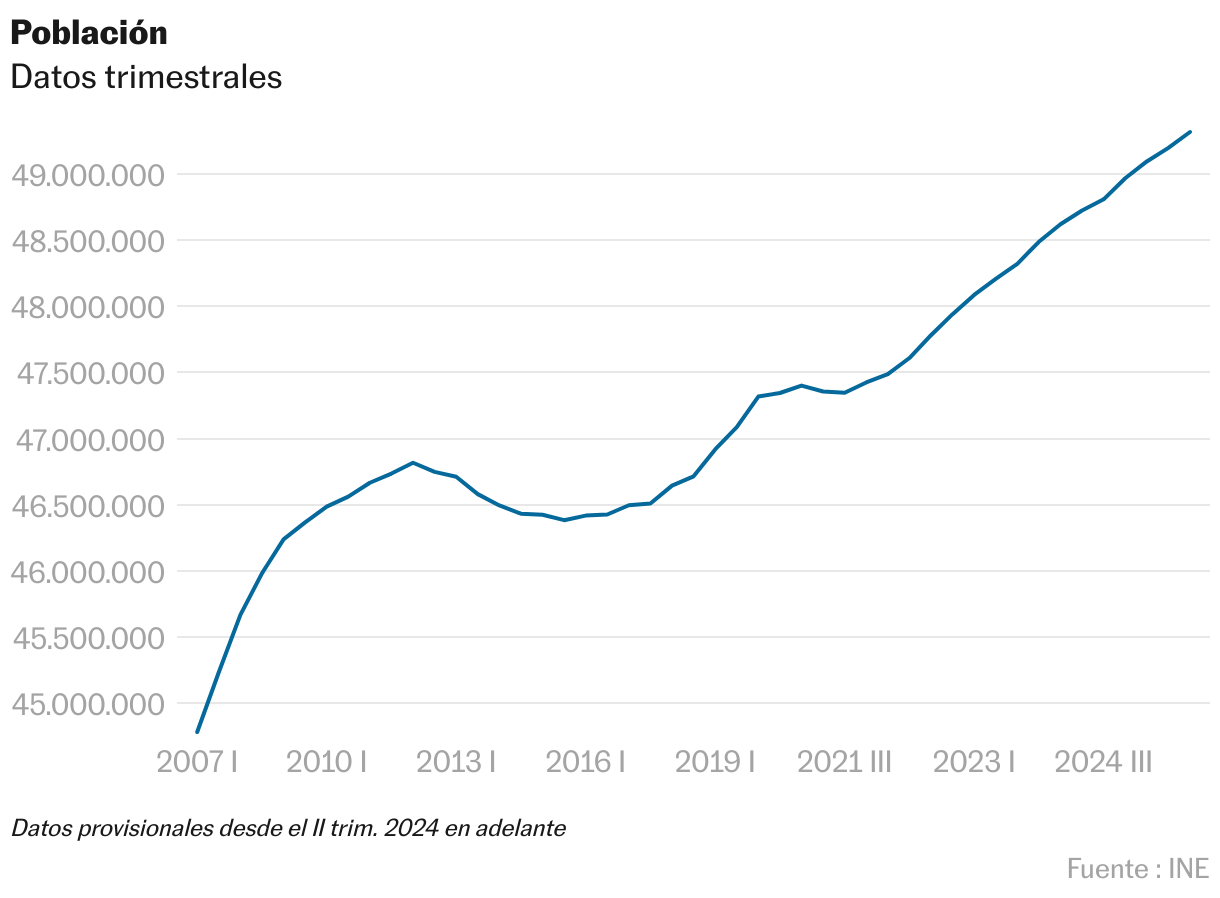

Si la economía española fuese una partitura, hoy sonaría una música distinta a la de hace unos años. Durante la recuperación pospandémica, el ritmo lo marcaban las exportaciones y el consumo público; ahora son los hogares y las empresas quienes marcan el compás. El consumo de las familias y la inversión privada han ganado peso en el crecimiento, impulsadas por el tirón del empleo, la relajación de los tipos de interés y un intenso aumento demográfico a lomos de la inmigración. Salvo sorpresa, España cruzará la frontera de los 50 millones de habitantes a finales de 2026. Y para darles cobijo, las grúas han regresado al horizonte de las ciudades españolas: los visados de obra nueva aumentan a su mayor ritmo en 16 años.

El gasto de los hogares y la inversión toman el relevo al consumo público y las exportaciones, e impulsan la economía por encima de la media europea

Si la economía española fuese una partitura, hoy sonaría una música distinta a la de hace unos años. Durante la recuperación pospandémica, el ritmo lo marcaban las exportaciones y el consumo público; ahora son los hogares y las empresas quienes marcan el compás. El consumo de las familias y la inversión privada han ganado peso en el crecimiento, impulsadas por el tirón del empleo, la relajación de los tipos de interés y un intenso aumento demográfico a lomos de la inmigración. Salvo sorpresa, España cruzará la frontera de los 50 millones de habitantes a finales de 2026. Y para darles cobijo, las grúas han regresado al horizonte de las ciudades españolas: los visados de obra nueva aumentan a su mayor ritmo en 16 años.

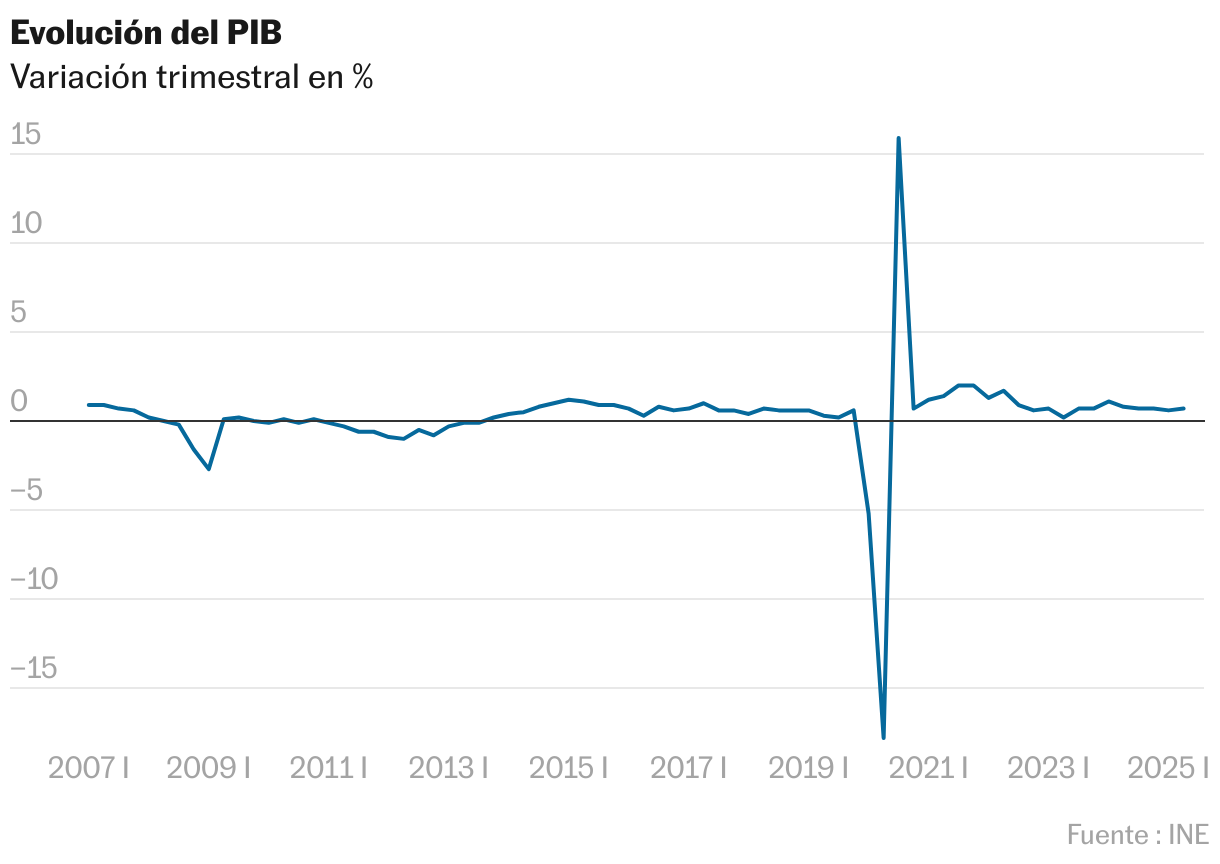

El ruido y la furia del debate político distraen a menudo la atención de los fríos números, pero la realidad es que la economía está acelerando. El crecimiento del PIB, del 0,7% en el segundo trimestre del año, destaca aún más por el contexto en el que se produce: incertidumbre geopolítica y comercial disparada, y atonía generalizada en los países avanzados, sobre todo en Alemania y Francia, los colosos del euro. “Lo que está tirando ahora es la demanda interna: el consumo de los hogares y la inversión de las empresas. Es un modelo de crecimiento equilibrado y más sostenible”, explicaba el ministro de Economía, Carlos Cuerpo, en una reciente entrevista en EL PAÍS.

Empleo, deuda, prima de riesgo, Ibex, turismo, población… los grandes indicadores macro no dejan de mejorar. ¿Cuánto durará el ímpetu? Es la gran pregunta: los cambios de paradigma no llegan de la noche a la mañana, los nuevos aires de crecimiento también tienen límites, y en un mundo interconectado, los riesgos se multiplican.

Las previsiones confirman que dudas hay pocas a corto plazo. España será la economía desarrollada que más crezca en 2025, según el Fondo Monetario Internacional (FMI), un liderazgo que se repite por segundo año consecutivo. El PIB avanzó un 3,2% en 2024, y si las previsiones se cumplen, lo hará en torno a un 2,5% este ejercicio, en ambos casos de la mano del consumo privado. “Aunque los salarios reales están estancados, hay más empleo y las familias tienen mucho ahorro. Queda margen”, asegura Manuel Alejandro Hidalgo, profesor de la Universidad Pablo de Olavide de Sevilla e investigador principal en EsadeEcPol.

Ángel Talavera, economista jefe para Europa de Oxford Economics, cree que la inercia favorable no continuará indefinidamente. “El mayor riesgo para España es que este tipo de crecimiento tan extensivo a base de mano de obra barata adicional no es sostenible. Sobre todo en un entorno donde está creando tensiones sociales y políticas. Si esa creación de empleo se frena, lo esperable es que España crezca a tasas por debajo del 2%, dado que la productividad sigue creciendo poco”, advierte.

Más allá de hipótesis, ese escenario de frenazo de la inmigración aún no se vislumbra. Y para Raymond Torres, director de Coyuntura de Funcas, animará a ciertos sectores y genera ventajas competitivas frente a los socios europeos. “La construcción residencial se ha incorporado en tiempos recientes a este bucle de crecimiento interno —aunque todavía de manera insuficiente para cerrar el déficit habitacional—, compensando la moderación del consumo público. Otras grandes economías de nuestro entorno no conocen una entrada de trabajadores extranjeros de la misma intensidad (caso de Francia o Italia), o rozan el pleno empleo (centro de Europa), lo cual constituye un factor limitativo en un contexto de débil productividad».

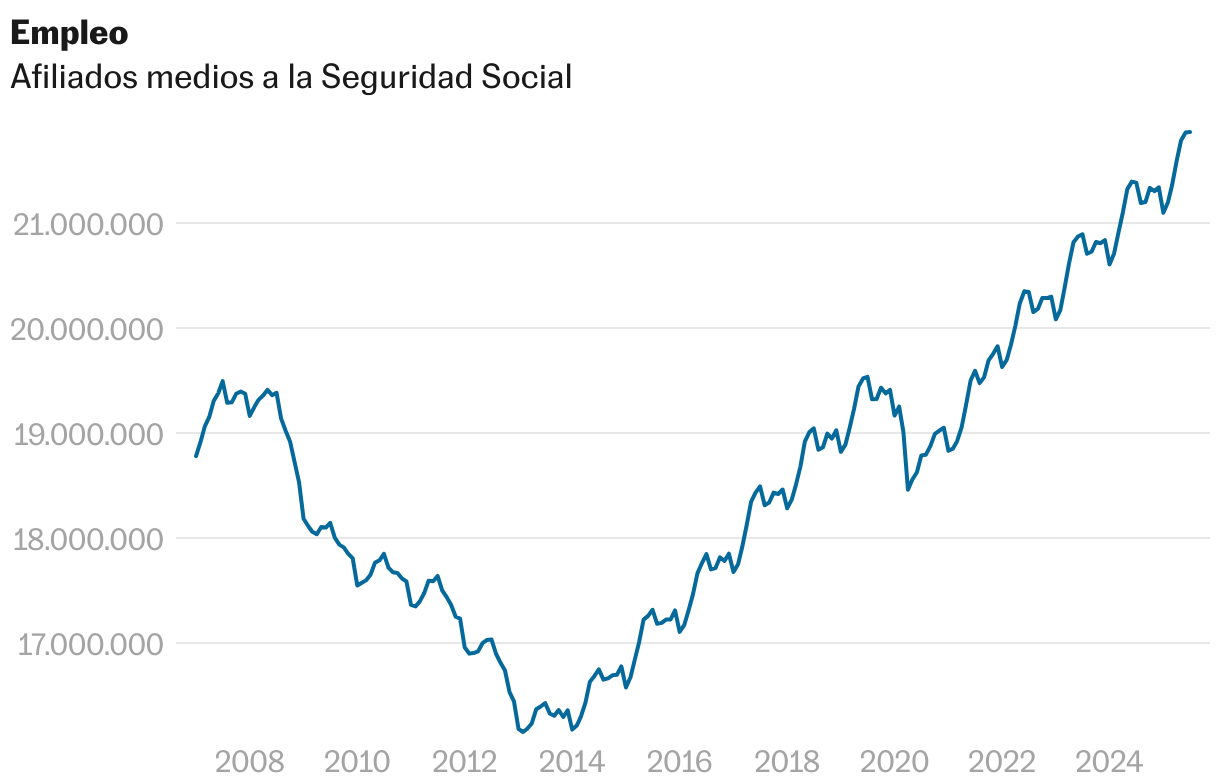

El consumo privado se había quedado rezagado tras la pandemia, y el comportamiento del mercado laboral sugiere que la tendencia seguirá al alza: la afiliación a la Seguridad Social está en máximos, la demografía no toca techo, y los salarios crecen más que los precios. Pese a que el modelo sea extensivo, sin grandes ganancias en productividad, a más trabajo y más población, se expande el volumen de rentas. “Ya preveíamos que el patrón de crecimiento basado en las exportaciones y el consumo público iba a dejar espacio a la demanda interna”, añade Hidalgo.

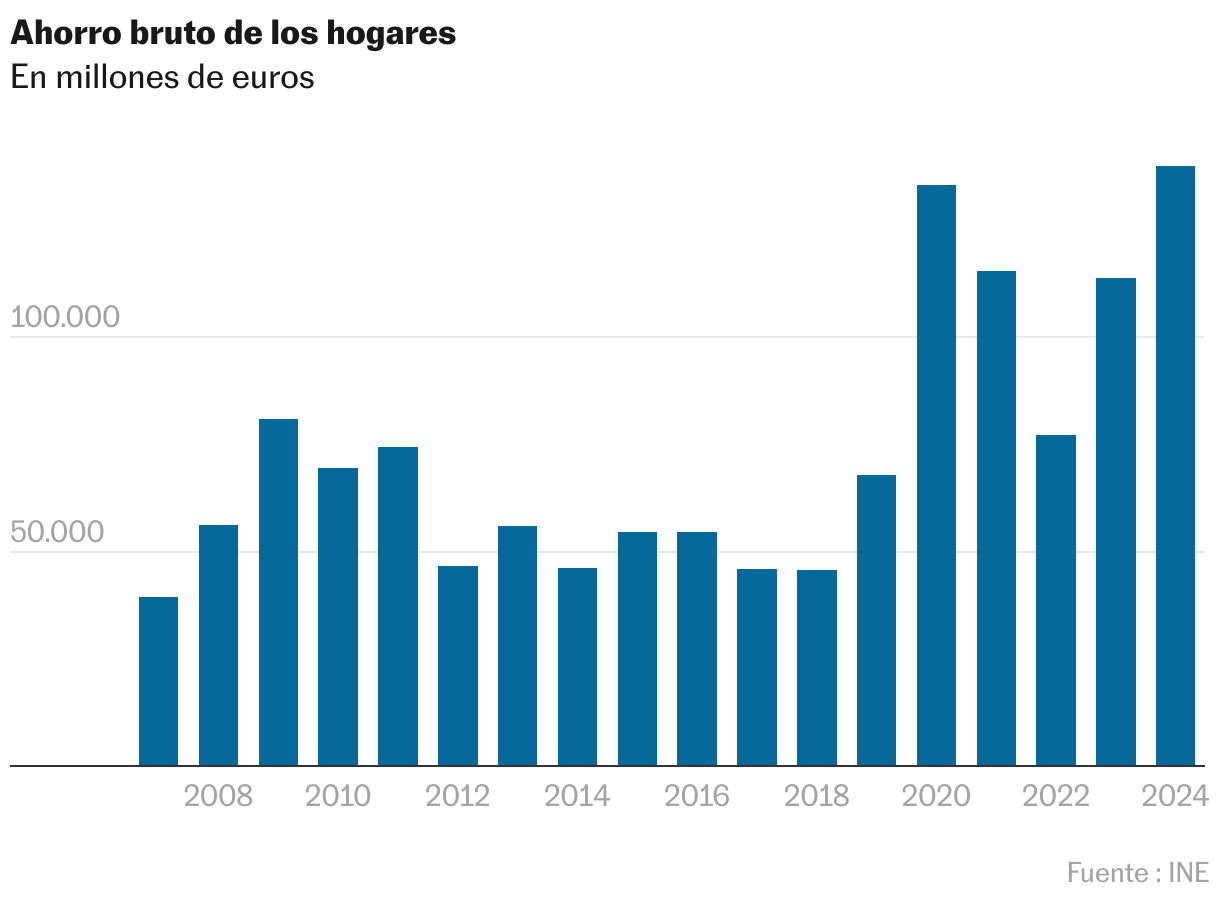

De hecho, es tradición española que después de una crisis las recuperaciones empiecen desde fuera, impulsadas por las exportaciones y algo de gasto público, explica el economista. El consumo privado toma el relevo si la mejora se traslada a la calle, y es entonces cuando suelen aflorar desequilibrios. La nota positiva es que no tiene por qué ocurrir ahora. Los balances de los hogares —y de las empresas— están saneados. Las familias no están gastando más porque estén sobreendeudadas, como ocurría en los albores del crac financiero: su deuda en relación tanto con la renta disponible como con el PIB se situó en 2024 en su nivel más bajo en más en dos décadas. Y la morosidad de la banca española, ya en mínimos de 2008, no para de reducirse. A ello se suma el elevado colchón de ahorro acumulado: engordó forzosamente durante la pandemia y volvió a expandirse con las subidas salariales aplicadas para amortiguar la reciente escalada inflacionaria.

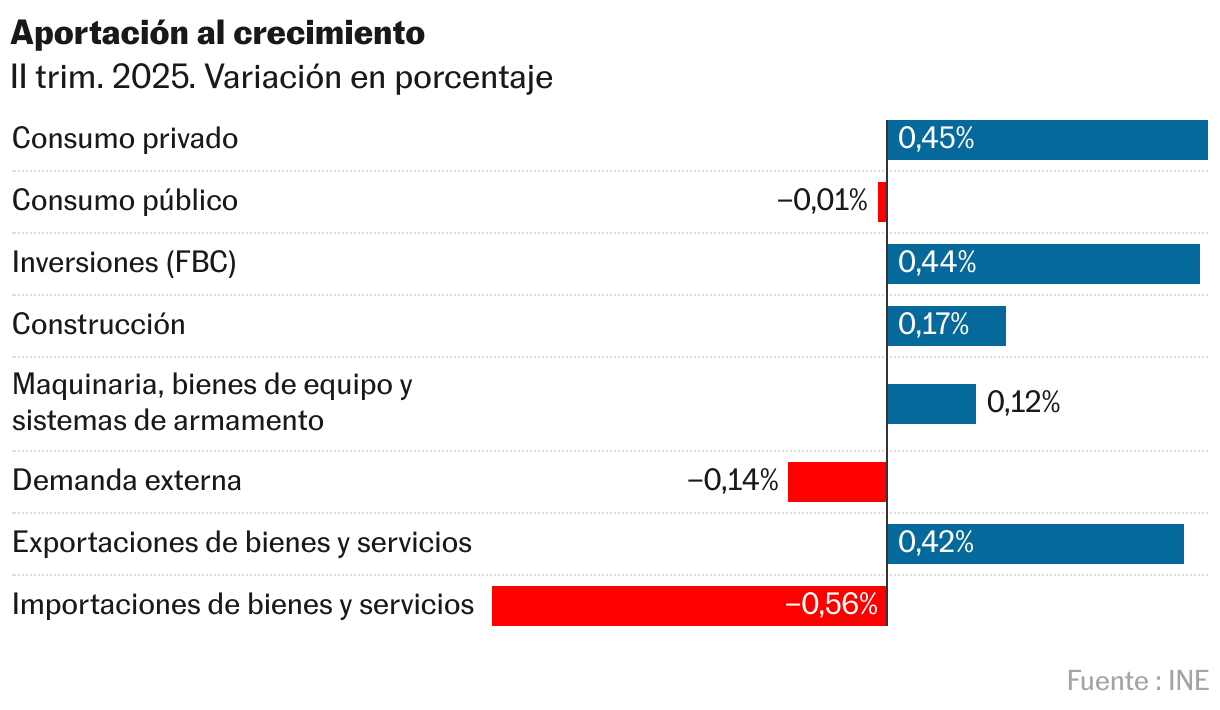

La inversión también despega y recupera el terreno perdido tras caer con fuerza con la covid-19 y quedarse rezagada en las fases iniciales de la recuperación. La del sector público se mantiene relativamente fuerte —a diferencia del consumo de las administraciones, que lleva dos trimestres seguidos de contracciones, debido entre otras cosas a la ausencia de nuevos Presupuestos—. Y la privada vuelve a fluir. La llamarada inflacionaria, la subida de los tipos de interés y los cuellos de botella en las cadenas de suministro que se generaron al salir de los confinamientos la habían aniquilado. Este componente del crecimiento, crucial por los retornos de productividad y mejora de la competitividad que genera, empezó a repuntar en el tramo final del año pasado. Desde entonces, la formación bruta de capital, como se denomina a la inversión en maquinaria, instalaciones, equipos y construcción, ha tenido un comportamiento más que positivo, con un crecimiento del 5,3% interanual en el segundo trimestre del año.

Aumenta particularmente la inversión en maquinaria y bienes de equipo y la construcción residencial, necesaria ante la limitada oferta habitacional, que ha causado un embudo el acceso a la vivienda. “Pero habría que ver si se consolida, porque la inversión es un componente volátil, que depende en parte de la psicología de los empresarios, y la incertidumbre la afecta mucho”, matiza Hidalgo. En este caso, la esperanza está depositada en los fondos europeos, cuya ejecución ha sido muy lenta y aún quedan miles de millones de euros por gastar. Pese a que el viernes se materializó el pago más cuantioso de los recibidos por España hasta ahora, de 23.100 millones de euros, el riesgo es que no haya tiempo suficiente para dar salida a todo el arsenal previsto, puesto que el plan de recuperación finaliza en algo más de un año y Bruselas aún no ha decidido si extenderá los plazos.

De puertas para afuera, los nubarrones son más espesos. La incertidumbre ha alcanzado niveles máximos a escala global con la vuelta de Donald Trump a la Casa Blanca y su arremetida arancelaria y diplomática. Sin embargo, España mantiene el tipo: las previsiones de crecimiento para 2026 auguran un avance algo más modesto que este año, pero igualmente sólido. La Organización para la Cooperación y el Desarrollo Económicos (OCDE) estima un repunte del PIB del 1,9% en 2026, y el FMI del 1,8%, más de medio punto por encima de la media comunitaria.

El termómetro del mercado

Los mercados están reflejando el buen momento económico por el que pasa España. La prima de riesgo, el sobreprecio que exigen los inversores por comprar la deuda de un país frente a la alemana, cotiza por debajo de los 60 puntos, y ronda mínimos de finales de 2021, cuando permanecía anestesiada por los tipos de interés negativos del Banco Central Europeo (BCE). Sin contar con ese escudo, hay que remontarse a 2010 para ver un diferencial en estos niveles. En el Ibex 35, la confianza, o más bien la euforia, domina el parqué: la Bolsa española, con el empujón de los bancos, se anota un 27% de subida en lo que va de año, más que ninguna otra en Europa. A nivel global solo está por detrás del índice surcoreano Kospi, que avanza un 34%.

Los elementos diferenciales con los vecinos del bloque del euro son varios y de distinta naturaleza. España está menos expuesta que los primeros espadas europeos a la guerra comercial desatada por EE UU, puesto que el intercambio comercial de bienes con Washington es inferior. La intensa inversión en energías renovables también la hace menos dependiente del suministro exterior, como ha quedado patente en la última crisis inflacionaria. La fuerte llegada de inmigrantes, con un cambio de perfil en los últimos años, en los que ganan terreno los flujos procedentes de América Latina (especialmente Colombia y Venezuela), es otro factor positivo. Además, los motores clásicos de la economía nacional siguen marcando tasas positivas, aunque en los últimos meses han reducido su aportación.

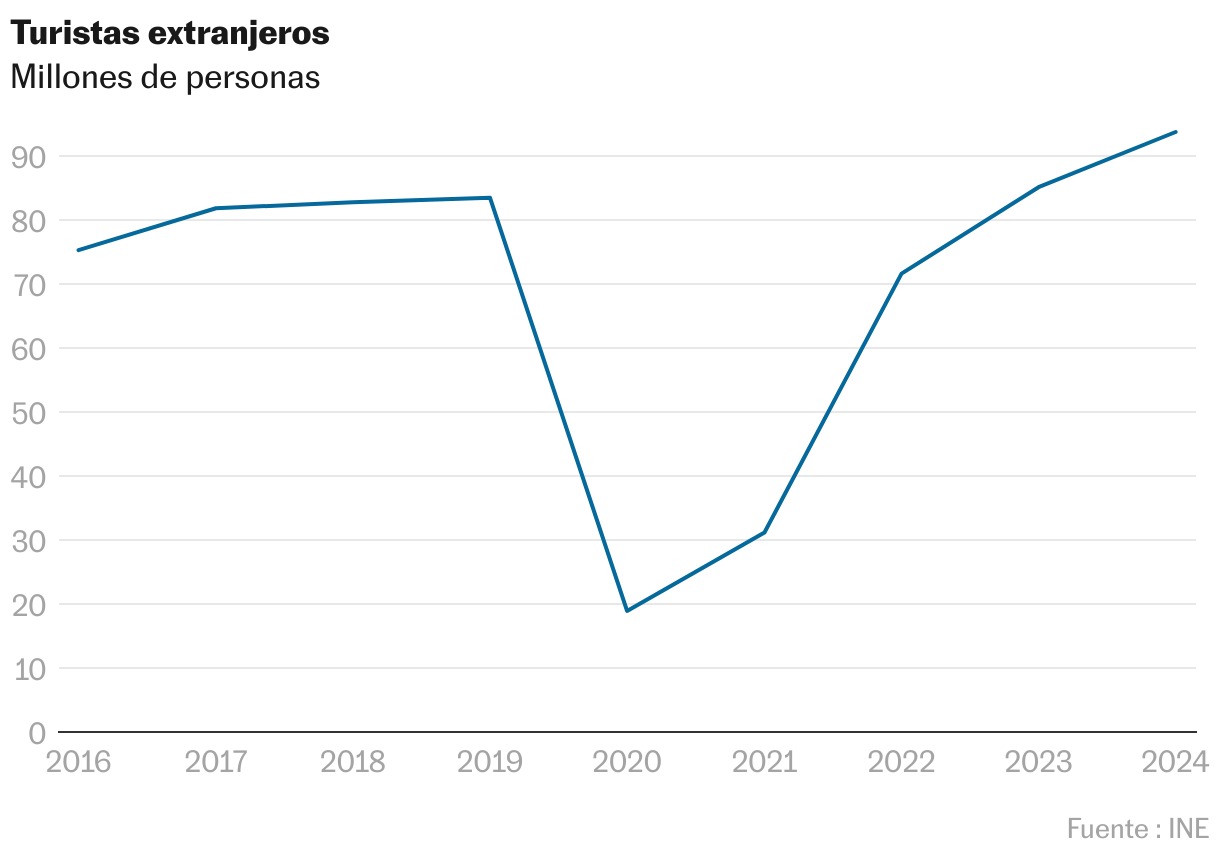

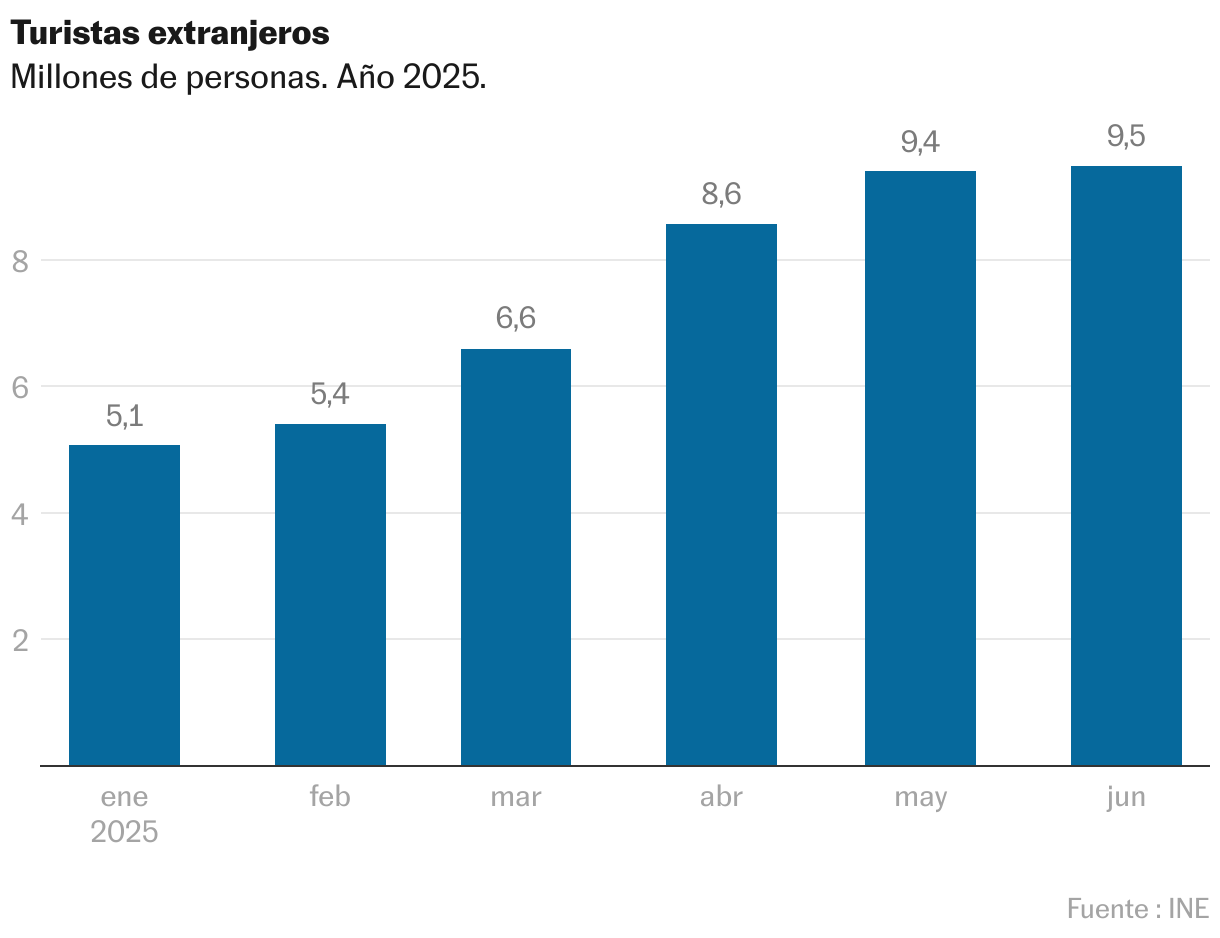

La llegada de viajeros foráneos sigue siendo exuberante, y añade carburante al motor del crecimiento. La Mesa del Turismo pronostica que el año cierre con 98 millones de visitantes internacionales, récord absoluto, por encima de los 94 millones de 2024. El sector es una de las joyas de la corona de la actividad nacional, aunque a la vez es su talón de Aquiles: fuente de empleo, inversión y catalizador de gasto, es también extremadamente procíclico, tiene baja productividad y genera múltiples externalidades negativas (masificación, presión sobre los precios, acaparamiento de vivienda).

En un reciente análisis titulado Cómo España se convirtió en la economía de mayor crecimiento de Europa, Goldman Sachs consideraba simplista achacar al turismo la bonanza de España desde la pandemia. “El repunte del turismo fue sin duda crucial al principio, pero la composición de la actividad de servicios en Europa se ha desplazado hacia subsectores con mayor valor añadido por empleado, como las finanzas, el sector inmobiliario, las tecnologías de la información y la comunicación y los servicios profesionales. Esta tendencia ha sido particularmente notable en España”.

Las exportaciones, otra palanca de la actividad, continúan evolucionando positivamente, aunque la aportación de la demanda externa fue negativa en el segundo trimestre debido al fuerte aumento de las importaciones provocado en parte por el acelerón del consumo.

España, en definitiva, se ha vuelto un destino atractivo para inversores a la caza de rentabilidad, turistas en busca de ocio, e inmigrantes que quieren encontrar empleo y ya no ven tan factible labrarse un futuro en EE UU, donde las deportaciones están a la orden del día. Este jueves el INE desveló que la población española era de 49.315.949 habitantes a 1 de julio. Medio millón de personas más en 12 meses. De seguir ese ritmo frenético —que no da visos de agotamiento—, superará la barrera de los 50 millones en el segundo semestre de 2026.

Alcanzar esa cota no ha sido nada sencillo: los 40 millones se rebasaron en el año 2000, los 45 millones solo siete años después, justo antes del estallido de la burbuja inmobiliaria. Pero con la Gran Recesión y la crisis del euro zarandeando la economía, y en medio de una fuerte caída de la natalidad, han hecho falta casi dos décadas para sumar otros cinco millones, lo que finalmente ha permitido al mercado laboral ganar tracción y batir récords de ocupación más allá de los 22 millones de trabajadores. La cifra es contundente, pero hay sectores que pueden seguir alimentándola: según cálculos de la Confederación Nacional de la Construcción (CNC), se necesitan unos 700.000 trabajadores para cubrir la demanda de los próximos años. En un contexto en que la edad media de los empleados de la construcción no deja de crecer, y de falta de interés de los jóvenes por esos puestos, la inmigración vuelve a aparecer como la solución al problema.

Este cóctel de factores viejos y nuevos explica las tasas sostenidas de crecimiento actuales de la economía, pese a un entorno internacional sombrío. “En economía nunca hay milagros y sería prudente, pero la primera lectura del dato adelantado del PIB del segundo trimestre es muy buena, tanto en términos cuantitativos como cualitativos. La composición es muy equilibrada: el consumo de los hogares y la inversión empresarial han tirado del crecimiento; el turismo y el comercio lo han hecho menos, y el sector exterior sigue siendo competitivo pese al contexto muy complicado”, resume Daniel Fuentes, profesor de Economía en la Universidad de Alcalá. “Pero si se hace una lectura con más perspectiva, cuando un país se desmarca mucho de la tendencia generalizada del entorno es porque pasa algo. En el caso de España, somos muy competitivos porque los salarios llevan 20 años estancados. Es el impacto de la inmigración y porque somos un país de salarios muy baratos. Esta es la peor parte”.

Límites

¿Qué puede gripar la locomotora española? Hay amenazas externas claras, como los aranceles de Donald Trump, que se ven atenuados por la menor exposición de las empresas españolas a la economía estadounidense. “Alemania o Italia, por ejemplo, exportan hacia EE UU proporcionalmente el doble que nosotros”, recuerda Raymond Torres. Y otras más difícilmente controlables, como la fortaleza del euro frente al dólar, que si bien ayuda a contener la inflación, puede afectar a las exportaciones al volver los productos españoles menos competitivos y las estancias turísticas de los estadounidenses más caras.

De hecho, en junio se apreció cierta contracción: llegaron a España 24.085 viajeros estadounidenses menos, al pasar de 570.710 a 546.625. El dato supone un tropiezo en una racha de fuerte crecimiento, pero todavía no permite sacar conclusiones, porque en el primer semestre del año llegaron 70.000 turistas estadounidenses más que en el mismo periodo de 2024.

El economista Javier Santacruz apunta otro peligro. “La principal amenaza a medio y largo plazo es el mediocre comportamiento de la inversión productiva”, señala. Este tipo de gasto alude al realizado por las empresas (inversión privada) o el sector público (inversión pública) en activos que permiten incrementar la capacidad productiva, tales como equipamientos (por ejemplo, maquinaria o vehículos), activos intangibles como softwares, bases de datos o patentes, y construcciones o bienes inmobiliarios no residenciales, como oficinas o instalaciones. “A pesar de que la economía española ha crecido desde finales de 2019 más que otras economías de nuestro entorno, la inversión productiva privada ha tenido una recuperación débil en nuestro país”, constata un análisis del Banco de España.

“No se ven cambios radicales en la estructura productiva, pero sí hay cosas distintas”, puntualiza Fuentes. “La estructura de la inversión empresarial es más sana que la de 2008. El hueco que dejó la construcción se ha rellenado con otros sectores que son más productivos, como las inversiones en renovables. Y eso no implica que el turismo deje de ser un motor de crecimiento, es una condición de partida”, añade. “Un problema de los economistas es que solemos abusar hablando de cambios de paradigma, que en realidad solo son observables en el largo plazo, no en datos puntuales de coyuntura”.

Economía en EL PAÍS