Para la mayoría de las personas, una hipoteca supone la mayor decisión financiera de su vida. Una firma que aúna la ilusión por la ansiada casa en propiedad con duros compromisos: 30 años de pagos mensuales, intereses acumulados y una eterna cuenta atrás para visualizar cuándo llegará el día en que se terminará de pagar. Con un euríbor que se encamina a situarse por debajo del 2%, esta cuestión vuelve a la primera línea del debate doméstico en aquellos hogares con capacidad de ahorro o ingresos extra: ¿Tiene sentido usar el dinero para recortar la deuda hipotecaria? ¿O quizá sea más rentable invertirlo?

Desgravaciones por compra de vivienda

Tradicionalmente en España la vivienda ha sido una fuente de fuertes desgravaciones en la declaración de la renta. Pero solo aquellas casas compradas antes de 2013 disfrutan de esta ventaja fiscal. Igualmente, solo se pueden aplicar si se trata de una vivienda habitual. Quienes se encuentran en esa situación pueden desgravarse un 15% de las cantidades aportadas en el año fiscal sobre un máximo de 9.040 euros. Esto supone una deducción máxima de unos 1.300 euros al año. Para los hogares que cumplan con esas condiciones, es mejor no amortizar. Quienes superan los 9.040 euros en aportaciones, pueden amortizar parcialmente hasta que las cuotas de todo el año sumen esa cantidad y así se benefician de la desgravación fiscal.

La decisión de pagar por adelantando o invertir el ahorro puede ahorrar miles de euros en intereses. Reducir el plazo del préstamo implica un mayor ahorro en intereses, aunque no siempre es la opción más viable para todos los hogares

Para la mayoría de las personas, una hipoteca supone la mayor decisión financiera de su vida. Una firma que aúna la ilusión por la ansiada casa en propiedad con duros compromisos: 30 años de pagos mensuales, intereses acumulados y una eterna cuenta atrás para visualizar cuándo llegará el día en que se terminará de pagar. Con un euríbor que se encamina a situarse por debajo del 2%, esta cuestión vuelve a la primera línea del debate doméstico en aquellos hogares con capacidad de ahorro o ingresos extra: ¿Tiene sentido usar el dinero para recortar la deuda hipotecaria? ¿O quizá sea más rentable invertirlo?

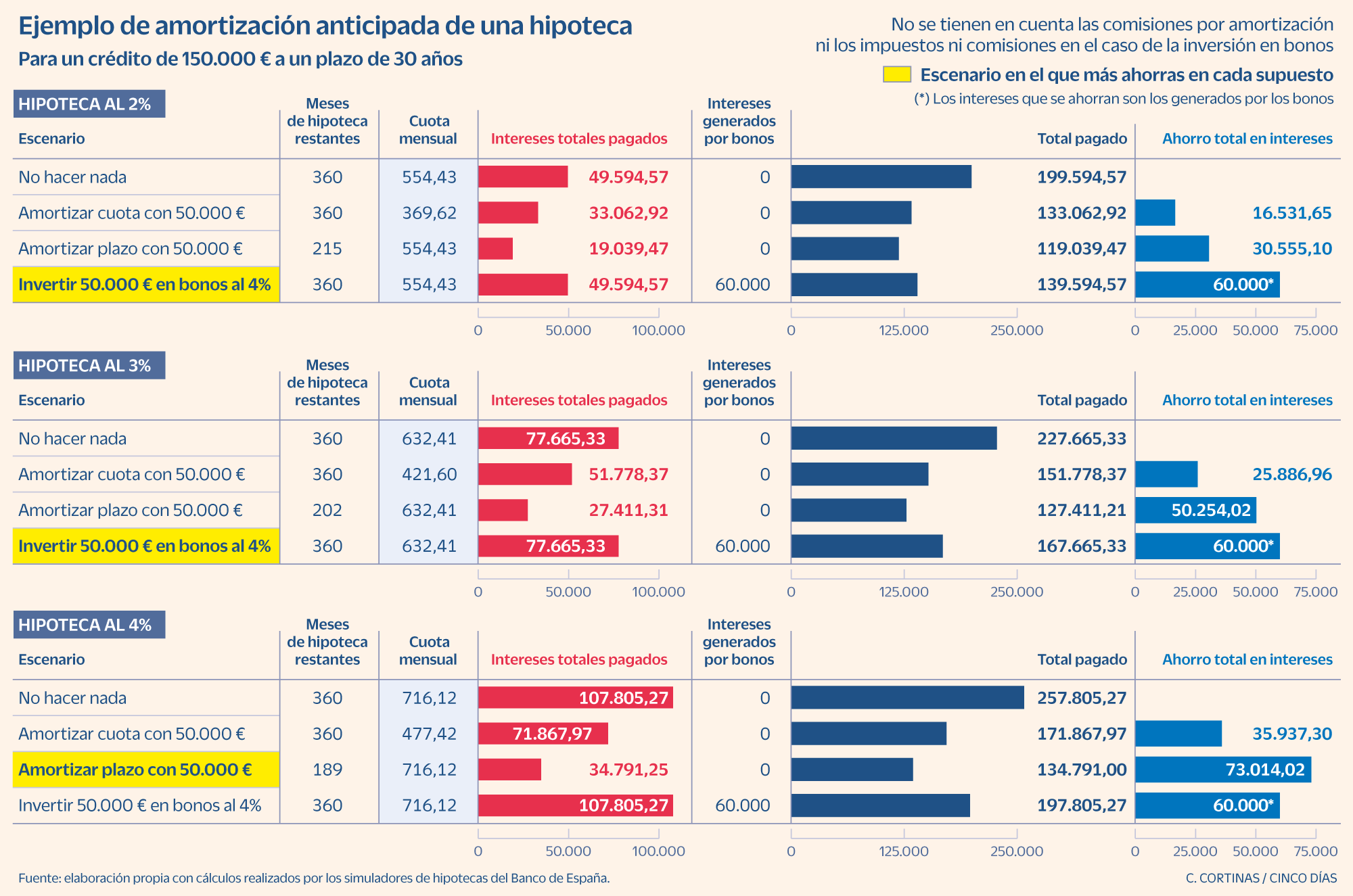

Cada año en España se firman más de 400.000 nuevas hipotecas.El préstamo medio ronda los 150.000 euros. A un tipo del 3% y a 30 años, eso implica pagar unos 77.700 euros en intereses al banco a lo largo la vida del préstamo. En las grandes ciudades, como Madrid o Barcelona, es más habitual ver préstamos que duplican ese importe para poder cubrir los elevados precios del mercado. Para una hipoteca de 300.000 euros los intereses totales rondan los 155.400 euros, suponiendo ese tipo del 3%.

No hacer nada y mantener un colchón de ahorro puede ser la opción más prudente si no se cuenta con capital suficiente como para marcar una diferencia significativa en la hipoteca. Pero quienes cuentan con más capacidad suelen plantearse cómo reducir de alguna forma los intereses que se paga por la hipoteca con el objetivo de reducir la factura con el banco. Se trata de una práctica habitual, no solo destinada a los más ricos. En general, hay tres caminos posibles: continuar con la hipoteca tal como está sin hacer nada, amortizar anticipadamente parte de la hipoteca o invertir los ahorros en productos financieros (bonos del Estado o fondos de inversión) de forma que se pueda obtener una rentabilidad más alta que el tipo del interés que se está pagando por el préstamo.

La realidad es que no hay una única respuesta válida. Existen múltiples supuestos y situaciones personales que influyen en la decisión. Sin embargo, es posible establecer algunas pautas útiles que ayuden a tomar decisiones financieras que permitan ahorrar en la hipoteca y pagar menos intereses.

Pagar menos cada mes o terminar antes de pagar

La primera opción que suele rondar la cabeza es amortizar, es decir, pagar anticipadamente. Puede hacerse de dos formas. La primera, amortizar plazo, que consiste en reducir los años restantes de hipoteca manteniendo la misma cuota. La segunda, amortizar cuota, que permite reducir el pago mensual de la hipoteca, manteniendo la misma duración en el tiempo. Ambas opciones permiten ahorrar en los intereses que se pagan al banco, aunque no en la misma proporción.

Por visualizar con el ejemplo que se proporciona en el gráfico, si se parte de una hipoteca de 150.000 euros, a 30 años, un tipo de interés del 3% y se dispone de 50.000 euros de ahorro, amortizar plazo permitirá mantener una cuota de 554 euros al mes, pero terminar de pagar la hipoteca en solo 18 años, con un ahorro total de unos 30.500 euros. En cambio, si se opta por reducir la cuota, esta se rebajaría a 369 euros al mes y el préstamo se mantendría durante los 30 años, generando un ahorro de unos 16.500 euros. La diferencia es considerable. Pero la elección entre una u otra no es tan sencilla y depende en gran medida de la situación financiera, personal y del horizonte vital del hipotecado. Los números indican que lo mejor es reducir plazo, pero amortizar la cuota puede resultar más conveniente para quienes tienen dificultades para llegar a fin de mes o si priorizan aliviar su carga de gastos mensuales ante posibles imprevistos (pérdida de empleo, cambio profesional, gastos imprevistos): es como subirnos el sueldo.

“En general, reducir plazo suele ser más rentable, ya que se ahorra más en intereses pagados, pero la cuota que se paga será la misma en el plazo que resta de la hipoteca. En el caso de reducir la cuota a pagar se ahorra menos en intereses, pero se gana en más margen mensual al reducir el gasto. Determinadas situaciones financieras como cambios laborales o tener hijos podrían aconsejar el segundo caso a pesar de ser menos rentable o incluso no amortizar”, explica Laureano Gris, socio de la firma de asesoramiento financiero Norz Patrimonia.

La amortización de plazo es especialmente interesante cuando los tipos de interés son altos, porque permite maximizar el ahorro. Esto es válido tanto para hipotecas a tipo fijo como a tipo variable, ya que en ambos casos se reduce el coste total de financiación. Además, una vez liquidada la hipoteca, se libera una parte considerable del ingreso mensual, lo que permite destinar ese excedente a ahorro, inversión o consumo. “Si se va a amortizar parcialmente la hipoteca, siempre es mejor reducir tiempo (años) que cuota. Esto se debe a que las hipotecas por lo general siguen el sistema de amortización francés [en el que se paga siempre la misma cuota, pero en los primeros años hay más proporción de intereses que de capital]. Por lo tanto, si nos quitamos tiempo nos ahorraremos más intereses que si nos reducimos cuota”, añade Simone Colombelli, director de hipotecas de iAhorro.

No obstante, antes de tomar una decisión conviene revisar si el contrato hipotecario establece comisiones por amortización anticipada. Aunque la normativa ha limitado estos costes, todavía pueden aplicarse porcentajes en función del tipo de interés y del año de firma del contrato. En ese caso es mejor hacer una gran amortización que hacer varias. También hay un aspecto temporal a tener en cuenta. Como se ha mencionado anteriormente, el sistema francés de hipotecas implica que durante los primeros años de la hipoteca se paga una mayor proporción de intereses que la devolución del dinero prestado. Y como lo que más interesa es reducir lo máximo posible el pago de intereses, es el momento más interesante para amortizar.

Por ejemplo, en el caso de la hipoteca de 150.000 euros al 3% y a devolver en 30 años, la cuota mensual es de aproximadamente 632 euros. Al inicio del préstamo, unos 370 euros de esa cuota se destinan al pago de intereses, mientras que solo alrededor de 260 euros se aplican a amortizar el capital. Sin embargo, hacia el año 15 (la mitad del plazo) esa proporción ya ha cambia y unos 225 euros corresponden a intereses y 410 euros van destinados a reducir el capital. En el último año de la hipoteca, los intereses representan menos de 10 euros por cuota, y prácticamente todo el pago se destina a amortizar el capital pendiente.

“El momento óptimo para amortizar es en los primeros años de la hipoteca, cuando la mayor parte de la cuota se destina a pagar intereses y el capital pendiente es elevado. En esta etapa, cada euro amortizado reduce considerablemente los intereses futuros. Por el contrario, amortizar en los últimos años tiene un efecto limitado, ya que la mayoría de los intereses ya se han pagado y la cuota se compone principalmente de capital”, detalla Gustavo Martínez, analista de mercados y profesor de Finanzas en la Universidad Francisco Marroquín.

El camino de la inversión

Además de amortizar, hay una tercera vía: usar el dinero ahorrado para invertir. Se trata de una estrategia que busca obtener una rentabilidad mayor que el tipo de interés firmado en la hipoteca. Por ejemplo, la última subasta de obligaciones del Estado a 30 años ha ofrecido una rentabilidad cercana al 4% anual. Este rendimiento para un ahorro de 50.000 euros, mantenido durante las tres décadas del préstamo, genera intereses de 60.000 euros, y además se recuperaría la inversión inicial. Se trata de una opción interesante cuando el tipo de interés firmado en la hipoteca es bajo o el euríbor está en niveles reducidos. “Si el tipo de interés de la hipoteca es bajo, por ejemplo 2% o 3%, y existen oportunidades de inversión con rentabilidades superiores, como fondos indexados, ETF o bonos de bajo riesgo, invertir puede generar mayores beneficios a largo plazo. Sin embargo, amortizar la hipoteca ofrece una reducción garantizada de la deuda y tranquilidad emocional, especialmente para quienes priorizan la estabilidad financiera sobre el riesgo de las inversiones”, analiza Gustavo Martínez. “Si se trata de una persona que prefiere estar libre de deudas y no arriesgarse, por ejemplo, puede aprovechar los ahorros que vaya acumulando para ir haciendo amortizaciones parciales”, añade Simone Colombelli, de iAhorro.

Si se observa el ejemplo que se incluye en el gráfico, cuando los tipos de interés sobre la hipoteca son más bajos, el ahorro en intereses frente a la opción de amortizar (ya sea cuota o plazo) es más alto. Y cuando los tipos son más elevados, el ahorro que proporciona la amortización a plazo es más interesante. De todas formas, antes de elegir esta estrategia hay que tener en cuenta que invertir implica asumir riesgo y afrontar la incertidumbre de los mercados. Y al igual que en los ejemplos anteriores, hay que tener en cuenta la situación personal y financiera de cada uno. Si se decide no amortizar e invertir el ahorro disponible hay que tener en cuenta que se deberá afrontar el pago de la cuota durante los 30 años. Si se amortiza plazo, se pagará esa cuota de 554euros durante 18 años, pero después de ese tiempoes una cantidad que quedará completamente liberada y se quedará en la cuenta del banco, mientras

Además, hay que tener en cuenta los impuestos sobre las ganancias (en España tributan entre un 19% y un 28%) lo que reduce la rentabilidad neta. También hay descontar las comisiones que aplican las plataformas de inversión. En los ejemplos que se proporcionan se han tenido en cuenta porque son variables dependiendo de los importes y de los brókeres. Pero hay que tener en cuenta que de alguna forma reducen la rentabilidad final.

En general, los expertos consultados coinciden en que cuando los tipos de interés son altos, sale más a cuenta amortizar, especialmente si se opta por reducir el plazo. Cuando los tipos son bajos, puede resultar más beneficioso invertir el ahorro y lograr retornos que compensen los intereses pagados. Y si lo que se busca es simplemente una reducción del esfuerzo mensual, reducir cuota puede proporcionar el alivio necesario. Al final, la decisión dependerá del perfil de cada persona, su tolerancia al riesgo, sus necesidades de liquidez y su conocimiento de las alternativas de inversión. “Es mejor amortizar si el tipo de interés de tu hipoteca es alto, la persona es adversa al riesgo, no se conocen bien las potenciales inversiones y no se necesita la liquidez a largo plazo. Y saldría a cuenta invertir si el tipo de interés de tu hipoteca es bajo, la persona puede asumir el riesgo adicional, se conocen bien las potenciales inversiones y no se necesita la liquidez a medio plazo”, concluye Laureano Gris, de Norz Patrimonia.

Desgravaciones por compra de vivienda

Tradicionalmente en España la vivienda ha sido una fuente de fuertes desgravaciones en la declaración de la renta. Pero solo aquellas casas compradas antes de 2013 disfrutan de esta ventaja fiscal. Igualmente, solo se pueden aplicar si se trata de una vivienda habitual. Quienes se encuentran en esa situación pueden desgravarse un 15% de las cantidades aportadas en el año fiscal sobre un máximo de 9.040 euros. Esto supone una deducción máxima de unos 1.300 euros al año. Para los hogares que cumplan con esas condiciones, es mejor no amortizar. Quienes superan los 9.040 euros en aportaciones, pueden amortizar parcialmente hasta que las cuotas de todo el año sumen esa cantidad y así se benefician de la desgravación fiscal.

Economía en EL PAÍS