El Gobierno renunció a más de 1.000 millones de euros de recaudación en los próximos tres meses con la rebaja del IVA (del 21% al 10%) y del impuesto especial sobre hidrocarburos, aprobada el pasado 22 de marzo, para abaratar los combustibles en plena guerra de Irán. Pero el mercado ha tardado menos de dos semanas en comerse parte del alivio que nota el ciudadano.

El alza de los combustibles se come parte de la rebaja del IVA y la evolución en los mercados mayoristas hace prever que la tensión se mantenga

El Gobierno renunció a más de 1.000 millones de euros de recaudación en los próximos tres meses con la rebaja del IVA (del 21% al 10%) y del impuesto especial sobre hidrocarburos, aprobada el pasado 22 de marzo, para abaratar los combustibles en plena guerra de Irán. Pero el mercado ha tardado menos de dos semanas en comerse parte del alivio que nota el ciudadano.

El precio en los surtidores de gasolina bajó solo un 0,25% en la semana que concluyó este pasado lunes, según datos publicados este jueves por la Comisión Europea, mientras que el diésel subió un 2%, a pesar de que en ese periodo el petróleo brent, referencia internacional, bajó de precio ante las expectativas de recuperación del suministro. El gasóleo (que usan seis de cada 10 vehículos) está ahora menos de un 4% por debajo del precio previo a la rebaja del IVA.

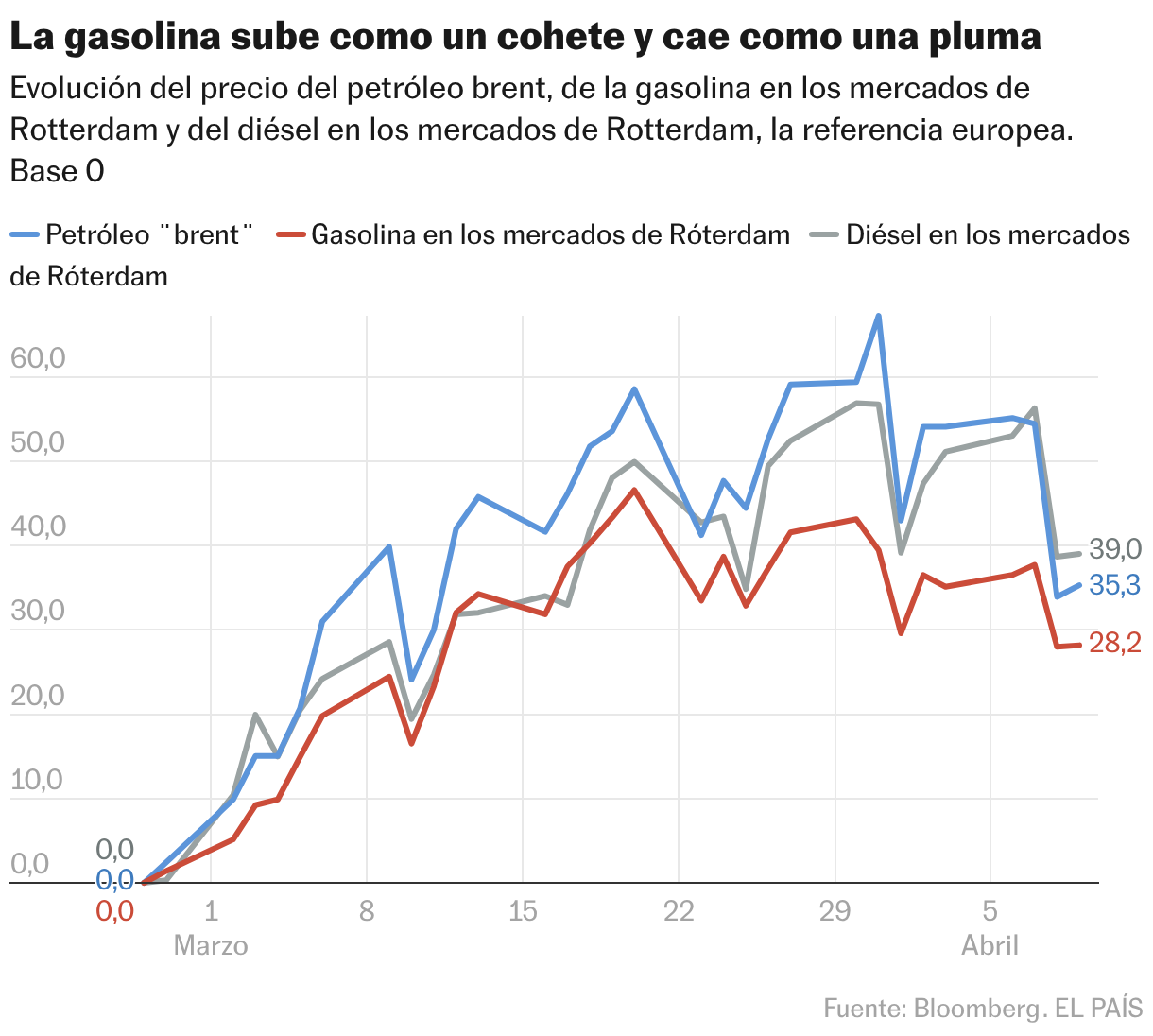

La factura del surtidor sube como un cohete y baja como una pluma, un dicho ya instalado en la cultura popular que también se cumple en los mercados. Tras el anuncio de alto el fuego entre EE UU e Irán, los contratos de gasolina en Rotterdam, el equivalente del brent para los productos refinados en Europa, apenas han caído un 7% y los de diésel, un 11%. El desplome del petróleo superó el 13% el miércoles, pero este jueves, la tendencia cambió y subió de nuevo hasta los 96 dólares ante la persistencia en el bloqueo de Ormuz y las dudas que despierta la tregua.

No es novedad; desde que empezó la crisis, los productos refinados (gasolina, gasóleo o combustible para aviones) han subido, en sus precios al por mayor, más rápido que el barril de referencia. “Cuando hay un riesgo, el precio sube rápidamente para asegurar el aprovisionamiento, pero la bajada es progresiva”, precisa Miguel Ángel Vicente González, director de Gestión de Energía en la consultora energética española NTT DATA. Y se espera que la tensión persista: los precios de los refinados a medio plazo (entre cuatro y seis meses) también bajan más despacio que los del petróleo crudo.

“El brent [referido al mercado de futuros] no soluciona el problema de quien necesita petróleo hoy», señala Allen Good, director de análisis de renta variable de Morningstar. “El verdadero motor del precio de la gasolina es el que se paga en las refinerías”, añade. Estas refinerías son las que realmente fabrican la gasolina que después llega al surtidor y a los motores de combustión. Ellas, y no las Bolsas, concentran la mayor parte de los costes de producción, que a su vez representan más de un tercio del precio de los combustibles en España; el resto son impuestos, otros costes y márgenes.

El desacople entre la gasolinera y Wall Street es, literalmente, una cuestión de tiempo. El brent del que está pendiente medio mundo y que replican televisiones y periódicos es un activo que se negocia en los mercados financieros, como una acción. Esto no solo sirve a la especulación, sino que también resulta útil para que vendedores o compradores se protejan de las oscilaciones de los precios. Pero las refinerías necesitan petróleo de verdad, descargado de petroleros o recibido vía oleoducto. En condiciones normales, el precio que pagan por este barril físico apenas difiere del brent; los flujos son previsibles, y el propio sector usa el crudo almacenado para ajustar oferta y demanda. Ahora bien, el bloqueo del estrecho de Ormuz ha supuesto una gigantesca interrupción de estos flujos.

Así, desde el inicio de la guerra los precios de entrega inmediata se han disparado mucho más rápido que los futuros, con la urgencia por asegurar suministros o compensar los que se han perdido: El brent de entrega inmediata ha marcado récord histórico en 144 dólares frente a los 119 del futuro, con un alza del 80% en la guerra frente al 65%.

Además, los productos refinados, como gasolina, diésel o combustible para aviones, han sufrido la escasez por partida doble: no solo por las menores exportaciones de petróleo crudo hacia las refinerías europeas o asiáticas, sino también porque el Golfo es una zona repleta de refinerías (por los menores costes de transporte) que con Ormuz cerrado tampoco pueden dar salida a su producción.

“El precio en la refinerías refleja la dura aritmética de los cargamentos que deben asegurarse y trasladarse de inmediato”, explica Carsten Brzeski, responsable global de análisis Macro de ING Research. Al margen de las Bolsas, las refinerías operan con estos plazos más cortos, con contratos de menos de un mes a menudo con el barril ya en el buque. Muchos acuerdos de suministro permiten desviar parte del cargamento si durante el trayecto aparece un comprador dispuesto a pagar más, cláusulas cuya aplicación se ha intensificado en momentos de escasez. La ley de la selva del mercado ha llegado al mar.

Así lo evidencian en los últimos días los petroleros Aliai, Minerva Vaso y Grand Ace6. Los tres zarparon de Estados Unidos a comienzos de marzo con cargamentos de refinados, ya en plena guerra, con destino a Europa, pero en la última semana han desviado su ruta. Actualmente navegan frente a la costa atlántica del sur de África, previsiblemente rumbo a Asia, donde las grandes petroleras y refinerías chinas e indias, las más afectadas por el bloqueo del Golfo, están dispuestas a pagar primas más altas para compensar el recorte de suministros.

“Las refinerías asiáticas están pujando de forma agresiva por barriles del Atlántico, elevando los diferenciales físicos por encima del brent”, señala Good. El volumen de crudo acumulado en buques dispuestos a cambiar de comprador se encuentra a niveles altísimos, apunta Bloomberg Intelligence en un informe de este miércoles, a medida que las existencias de las refinerías se desploman. Aunque Irán reabriera el flujo de forma plena, añaden, el impacto no desaparecería de inmediato.

De hecho, en las menos de 24 horas de tregua frágil transcurridas este miércoles, apenas cuatro buques cruzaron Ormuz. Un petrolero llegó a partir desde la costa emiratí, donde se había cargado, hasta acercarse al estrecho y dar media vuelta en el último momento. Tan desconcertado como los conductores a la hora del repostaje.

Economía en EL PAÍS